論議を呼んだ消費税率引き上げから1年半が経ち、QRコード決済でのポイント還元祭が活発に行われ、今やキャッシュレス市場は戦国時代と言える。どのカード、どの決済サービスがベストなのか。私もポイント還元率を上げる方法を知りたい! そこで、地図上で表示されたお店でどの決済方法がベストなのかを教えてくれるアプリを開発した自称カードマニアの“セコロジスト”に教えを乞うてみました。

“セコロジスト”を生んだ苦学経験

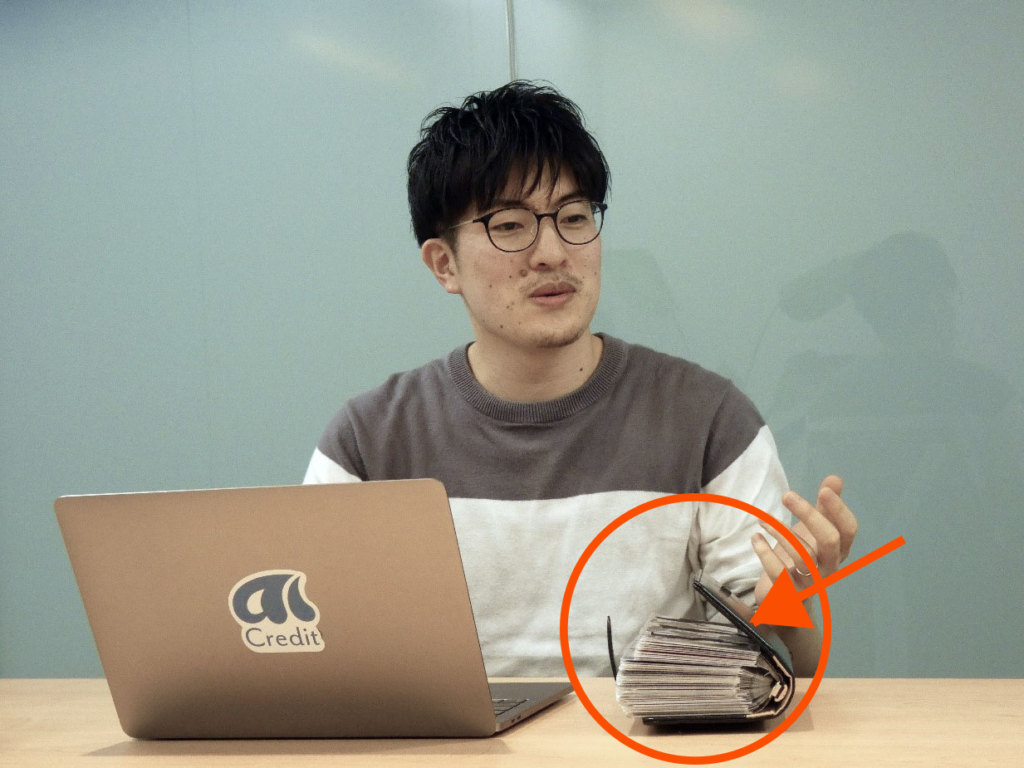

――す、すごい量のクレジットカードだね! いったい何枚あるの?

そうですね、41枚あると思います。ちなみに銀行口座は25口座あります。

――さすが、“セコロジスト”……!

私は大学を卒業するまで岩手に住んでいて、はっきり言って貧乏していました。壁がほとんどなくなったボロボロの家に住んでいたくらいです。直すお金もなかったのです。父は浪費家で、母親はお金の知識がない。貧乏から抜け出せない理由のひとつは、この“お金の知識”の有無です。それで、お金の勉強をして“おトク”をつきつめていこうと決めたことが、“セコロジスト”になったきっかけですね。

――学生時代からクレジットカードをうまく使いこなしていたとか。

岩手ではみんなクルマ移動です。私もガソリンスタンドのクレカを作り、支払いの還元率を良くして、移動費を抑えました。別のガソリンスタンドに浮気しそうになっても、ぐっとこらえて同じ系列のガソリンスタンドで給油し続け、還元率は3%までいきました。次に考えたのは、日々の生活費をどう抑えるかということ。当時イオンでアルバイトしていたので、生活用品はイオンのクレカを駆使して、いかに安く買うかというチャレンジに明け暮れました。お客様感謝デーもあり、確実に5%は安くなるんです。クレカ利用以前の主食はモヤシでしたから、この還元は本当にありがたかったです。高校からの学費はすべて自分のバイト代でまかなっていましたから、1円でも無駄にしたくありませんでした。

――苦学生の経験から“セコロジスト”が誕生したと。

かなりの苦学生でしたね。だからクレカマニアになったといえます。

Advertisement

NEXT 素人には奇々怪々! おトク情報を一元管理できるアプリを開発

1 2 3 4